Метод дисконтированных денежных потоков включает следующие этапы. Метод дисконтирования денежных потоков. Определение прогнозного временного отрезка

При использовании метода дисконтированных денежных потоков (Discount Cash Flow, DCF) доход от предполагаемого использования недвижимости рассчитывается на несколько прогнозных лет и учитывается выручка от перепродажи объекта недвижимости в конце прогнозного периода. Данный метод применяется, когда доходы нестабильны. Применяется, когда:

- – предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

- – имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

- – потоки доходов и расходов носят сезонный характер;

- – оцениваемая недвижимость – крупный многофункциональный коммерческий объект;

- – объект недвижимости строится или только что построен.

Метод дисконтированных денежных потоков – универсальный метод, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиций того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

Основные этапы оценки недвижимости методом DCF.

Этап 1. Определение прогнозного периода, который зависит от объема информации.

В международной оценочной практике средняя величина прогнозного периода – 5–10 лет; для России реальный срок, на который можно сделать обоснованный прогноз, – период длительностью 3–5 лет.

Этап 2. Прогнозирование величин денежных потоков от объекта недвижимости для каждого прогнозного года требует:

- тщательного анализа на основе финансовой отчетности, представляемой заказчиком о доходах и расходах от объекта недвижимости в ретроспективный период;

- изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик;

- прогноза доходов и расходов на основе реконструированного отчета о доходах.

При оценке недвижимости методом DCF рассчитывается несколько видов дохода от объекта:

- – потенциальный валовой доход;

- – действительный валовой доход;

- – чистый операционный доход;

- – денежный поток до уплаты налогов;

- – денежный поток после уплаты налогов.

В российской практике вместо денежных потоков дисконтируют доходы:

- – ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами);

- – чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию;

- – облагаемую налогом прибыль.

Этап 3. Расчет стоимости реверсии – остаточной стоимости объекта при прекращении поступлений потока доходов. Стоимость реверсии можно спрогнозировать с помощью:

- – назначения цены продажи исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

- – принятия допущений относительно изменения стоимости недвижимости за период владения;

- – капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации;

- – определения ставки дисконтирования – ставки процента, используемой для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем, которая отражает взаимосвязь "риск – доход", а также различные виды риска, присущие этой недвижимости.

Ставка дисконтирования для объекта недвижимости должна прямо или косвенно учитывать компенсацию за безрисковые, ликвидные инвестиции; компенсацию за риск; компенсацию за низкую ликвидность; компенсацию за инвестиционный менеджмент.

Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться. Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы.

В западной практике для расчета ставки дисконтирования применяются следующие методы.

1. Метод кумулятивного построения – основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости:

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

- 2. Метод сравнения альтернативных инвестиций

– применяется чаще всего при расчете инвестиционной стоимости объекта недвижимости. В качестве ставки дисконтирования могут быть взяты:

- – требуемая инвестором доходность (задается инвестором);

- – ожидаемая доходность альтернативных проектов и финансовых инструментов, доступных инвестору.

- 3. Метод выделения – ставка дисконтирования как ставка сложного процента рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Этот метод достаточно трудоемок. Механизм расчета заключается в реконструкции предположений о величине будущих доходов и последующем сопоставлении будущих денежных потоков с начальными инвестициями (ценой покупки). При этом расчет будет варьироваться в зависимости от объема исходной информации и размера оцениваемых прав.

Ставка дисконтирования (в отличие от коэффициента капитализации) прямо из данных о продаже выделена быть нс может, так как се нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков.

Наилучший вариант расчета ставки дисконтирования методом выделения – интервьюирование покупателя (инвестора) и выяснение, какая ставка была использована при определении цены продажи, как строился прогноз будущих денежных потоков. Если оценщиком полностью получена интересующая его информация, то он может рассчитать внутреннюю норму прибыли (конечную отдачу) аналогичного объекта. На полученную величину он будет ориентироваться при определении ставки дисконтирования.

Алгоритм расчета ставки дисконтирования по методу выделения:

- – моделирование для каждого объекта-аналога в течение определенного периода времени но сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов;

- – расчет ставки доходности инвестиций по объекту;

- – обработка полученных результатов любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

- 4. Метод мониторинга – основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со среднерыночными, проверяя обоснованность различного рода допущений.

Если необходимо учесть влияние риска на величину дохода, в ставку дисконта при оценке единичных объектов недвижимости следует вносить поправки. Если доход образуется из двух основных источников (например, из базовой ренты и процентных надбавок), один из которых (базовая рента) можно считать гарантированным и надежным, то к нему применяется одна ставка дохода, а другой источник дисконтируется по повышенной ставке (так, размер процентных надбавок зависит от объема оборота арендатора и является величиной неопределенной). Данный прием позволяет учесть разную степень риска при получении дохода от одного объекта недвижимости. Но аналогии можно учитывать и различные степени риска получения дохода от объекта недвижимости по годам.

Этап 5. Расчет стоимости объекта недвижимости методом DCF производится по формуле:

где PV – текущая стоимость; C t – денежный поток периода t, i – ставка дисконтирования денежного потока периода t ; R – стоимость реверсии; п – длительность прогнозного периода, лет.

Пример. Инвестор приобретает недвижимость и сдает ее в аренду на три года с получением следующих сумм арендной платы: первый год – 62 000 у.е.; второй год – 64 000 у.е.; третий год – 66 000 у.е. Ожидается, что к концу срока аренды недвижимость будет стоить порядка 300 000 у.е. Определить текущую стоимость недвижимости при ставке дисконта, равной 11%.

Определим текущую стоимость арендной платы:

- 1-й год = 62 000/(1 + 0,11)1 = 55 855,86 у.е.;

- 2-й год = 64 000 / (1 + 0,11)2 = 51 943,81 у.е.;

- 3-й год = 65 000 / (1 + 0,11)3 = 48 258,61 у.е.

Определим текущую стоимость реверсии:

4-й год = 300 000 / (1 + 0,11)< = 197 628,46 у.е.;

PV= 55 855,86 + 51 943,81 +48 258,61 + 197 628,46 = 353 686,74 у.е.

Ответ : текущая стоимость объекта недвижимости составляет 353 686,74 у.е.

Преимущества метода дисконтирования денежного потока заключаются в том, что этот метод применим к любой эффективно функционирующей недвижимости, способен отразить реальную рыночную стоимость компании, учитывает в расчетах фактор времени, дает возможность прогнозировать будущие денежные потоки.

Применение метода дисконтирования денежного потока затруднительно, когда недвижимость не генерирует постоянных денежных потоков, а сам метод носит вероятностный характер.

В этом материале мы рассмотрим прикладное значение метода дисконтированных денежных потоков или DCF (discounted cash flow, один из методов оценки стоимости бизнеса).

Метод DCF (discounted cash flow), или метод ДДП (метод дисконтированных денежных потоков), является одним из наиболее популярных методов оценки стоимости компании. Но популярность метода не означает его эффективность в практической деятельности. В этом материале мы подробнее рассмотрим прикладное значение данного метода.

Метод DCF базируется на утверждении, что стоимость компании является суммой дисконтированных денежных потоков компании .

Раскроем подробнее термины из данного определения:

- Денежный поток — денежные средства, остающиеся в распоряжении компании после финансирования всех ее инвестиций и операционной деятельности.

- Дисконтирование — способ сопоставления денежных потоков, получаемых в разные сроки. Дисконтирование осуществляется путем приведения размера будущих денежных потоков к их размеру в настоящем с использованием ставки дисконтирования.

- Ставка дисконтирования — требуемая инвестором доходность от вложений в компанию.

Для оценки стоимости компании прогнозируются денежные потоки компании до определенного момента времени (например, на 5 лет) и потоки в постпрогнозный бесконечно длинный период. Затем рассчитывается ставка дисконтирования и с ее помощью прогнозы по потокам приводятся к текущему времени. Все полученные потоки суммируются и, таким образом, получается оценка стоимости на данный момент.

Рассмотрим упрощенный пример расчета стоимости компании по методу DCF.

1. Расчет и прогноз денежного потока в прогнозный период (млн руб.).

|

Показатель |

|||||

|

Чистая прибыль |

|||||

|

Амортизация |

|||||

|

+/- изменение оборотного капитала |

|||||

|

+/- инвестиционные вложения |

|||||

|

+/- изменение кредиторской задолженности |

|||||

|

Денежный поток |

Как правило, в прогноз по долговой нагрузке закладывается только ее увеличение (со знаком «плюс»), так как заранее спрогнозировать, что кредитор решит досрочно вернуть свои средства, проблематично. Это так называемая «концепция вечного рефинансирования», предполагающая, что компания в любой ситуации сможет рефинансировать свои долги. На практике всегда существуют условия, при которых кредитор может потребовать досрочно вернуть выданные средства. В кризис многие банки использовали для этого формальные поводы, взять же новые кредиты было практически невозможно. Это приводит к резкому сокращению денежного потока и может привести к банкротству компании.

Поясним, что изменение размера оборотного капитала идет со знаком «плюс» в случае уменьшения капитала и со знаком «минус» в случае увеличения (изменение может происходить, например, в связи с изменением цен на сырье для производства). К инвестиционным вложениям относятся капитальные затраты (необходимые для развития или поддержания бизнеса), которые идут со знаком «минус»; продажа основных средств означает сокращение инвестиционных вложений и идет со знаком «плюс».

2. На втором этапе рассчитывается ставка дисконтирования (ставка «r»). В данном материале мы не будем подробно рассматривать способы расчета ставки дисконтирования. Отметим лишь, что чаще всего используется метод WACC, которому мы посвятили отдельный материал .

В нашем примере мы будем использовать ставку дисконтирования 10% .

3. Для расчета денежного потока в постпрогнозный период необходимо определить ставку устойчивого роста денежного потока компании в этот период. Допустим, в нашем примере денежный поток компании будет увеличиваться с темпом в 2%

в год (ставка «g»). Тогда, с помощью формулы Гордона рассчитывается денежный поток в постпрогнозный период, приведенный к последнему прогнозному году:

CF

пост =

CF n+1

/(r -

g

)

, где

- CF n+1 - денежный поток за первый год постпрогнозного периода (для расчета необходимо денежный поток за последний год прогнозного периода увеличить на темп роста по следующей формуле: CF n +1 = CF n * (1 + g ) );

- g - предполагаемый (прогнозируемый) темп роста денежного потока на бесконечный по времени период;

- r — ставка дисконтирования.

Подставляя значения составляющих в формулу Гордона, рассчитываем денежный поток в постпрогнозный период для нашего примера:

CF

пост = 60 * 1,02/(0,10 -

0,02) = 765

4. На четвертом этапе дисконтируются все рассчитанные денежные потоки. Для этого размер денежного потока делится на ставку дисконтирования по следующей формуле:

CF

диск =

CF j

/(1 +

r) j

, где

- j — год прогноза;

- CF j — денежный поток за определенный год прогноза.

|

Постпрогн. период |

||||||

|

Денежный поток |

||||||

|

Коэффициент дисконтирования |

||||||

|

Дисконтированный денежный поток |

5. Итоговая стоимость по методу DCF получается суммированием полученных дисконтированных денежных потоков.

В нашем примере стоимость компании составила 646 млн руб.

Идея о том, что стоимость компании зависит от способности этой компании генерировать денежные потоки для акционеров, сама по себе нареканий не вызывает. Используемый математический аппарат прост и понятен, что также явилось одной из причин его активной популяризации. Однако, в процессе прикладного использования метода DCF можно выявить несколько существенных недостатков.

1. Высокая чувствительность прогноза к ставке дисконтирования и размеру денежных потоков.

Допустим, спустя некоторое время после нашего первоначального прогноза (646 млн руб.) ставка дисконтирования увеличилась всего на 2 процентных пункта до 12%. Это приведет к изменению текущей оценки стоимости на 21% (снижение цены до 509 млн руб.).

Изменение в прогнозе прибыли или других показателей, участвующих в расчете денежного потока, также приведет к существенному изменению в оценке компании. Допустим, закладываемая в расчет прибыль, начиная со второго года прогноза, уменьшилась на 20%. Это приведет к уменьшению оценки стоимости компании на 48% (до 333 млн руб.).

2. Высокая чувствительность к входным данным является следствием другого недостатка — использования бесконечно длинного периода прогнозирования .

Если сложно точно прогнозировать экономические показатели на 1 год вперед, то на 5-10 лет вперед практически невозможно. Учитывая большое количество переменных, участвующих в прогнозе, вероятность ошибки очень высока. А высокая чувствительность к ошибкам приводит к значительным искажениям в оценке стоимости.

3. В рамках метода DCF считается, что весь денежный поток, используемый в расчетах, доступен акционерам. На практике ситуация, когда денежный поток в полном объеме является доступным для акционеров, является скорее исключением , чем правилом. Зачастую выплаты по дивидендам даже в ближайшие прогнозные годы меньше размера денежного потока.

4. Доля, которую вносит постпрогнозный период в оценку компании, может быть крайне высока (в нашем примере 74%). Такое соотношение может говорить о том, что в ближайшей перспективе денежные потоки компании не вызывают оптимизма, в то время как в отдаленной (а точнее — бесконечной) перспективе можно заложить внушительный рост, который и даст значительный вклад в сегодняшнюю оценку стоимости бизнеса. К сожалению, как мы писали ранее, прогнозировать с приемлемой точностью даже на 5-10 лет вперед невозможно.

Как видно, практическое использование метода DCF осложняется несколькими существенными недостатками. Более того, эти недостатки создают простор для манипуляций, который могут использовать в своих целях недобросовестные аналитики или инвестбанкиры. От одного и того же инвестиционного дома в короткий промежуток времени можно получить совершенно разные оценки компании, планирующей проведение IPO, причем снижение оценки стоимости, как правило, происходит сразу после IPO.

Тем, кто все же использует данный метод или ориентируется на оценки, полученные им, мы бы хотели дать несколько рекомендаций, на которые необходимо обращать внимание при использовании метода DCF.

- Ставка дисконтирования — это доходность, требуемая инвестором от вложений в оцениваемый бизнес (акции компании). Поэтому обращайте внимание на ее расчет и размер. Парадоксальной выглядит ситуация, когда размер ставки дисконтирования в DCF ниже, чем размер доходности по торгуемым в данный момент на рынке облигациям оцениваемой компании.

- Необходимо обращать внимание на распределение денежных потоков в прогнозный и постпрогнозный период. Если вклад денежных потоков первых 5 лет в оценку компании меньше 30%, то это может говорить о крайне низкой вероятности реализации прогноза и «ставке на будущее», которое невозможно предсказать.

- Несмотря на то, что на практике денежный поток не в полном объеме выплачивается в виде дивидендов, это не повод для огорчения. Дивиденд — это всего лишь одна из форм извлечения выгоды акционером от вложений в долевые инструменты. Куда более важным является рост курсовой стоимости. Даже будучи направленной на капитальные затраты прибыль остается в компании (увеличивая ее балансовую стоимость) и продолжает работать в интересах акционеров под ставку рентабельности собственного капитала (ROE). При этом, в случае если ROE компании выше рыночных ставок доходности, то реинвестирование денежного потока может быть более выгодным для акционеров, нежели выплата дивидендов (за счет более высокого темпа увеличения стоимости бизнеса). Поэтому наравне с денежным потоком необходимо учитывать размер чистой прибыли и долю инвестиций в чистой прибыли.

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Применяется метод ДДП, когда:

предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

потоки доходов и расходов носят сезонный характер;

оцениваемая недвижимость - крупный многофункциональный коммерческий объект;

объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Для расчета ДДП необходимы данные:

длительность прогнозного периода;

прогнозные величины денежных потоков, включая реверсию;

ставка дисконтирования.

Алгоритм расчета метода ДДП.

1. Определение прогнозного периода. В международной оценочной практике средняя величина прогнозного периода 5-10 лет, для России типичной величиной будет период длительностью 3-5 лет. Это реальный срок, на который можно сделать обоснованный прогноз.

2. Прогнозирование величин денежных потоков.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

1) потенциальный валовой доход;

2) действительный валовой доход;

3) чистый операционный доход;

4) денежный поток до уплаты налогов;

5) денежный поток после уплаты налогов.

На практике российские оценщики вместо денежных потоков дисконтируют доходы:

ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами),

чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию,

облагаемую налогом прибыль.

Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как:

денежные потоки не так изменчивы, как прибыль;

понятие «денежный поток» соотносит приток и отток денежных средств, учитывая такие денежные статьи, как «капиталовложения» и «долговые обязательства», которые не включаются в расчет прибыли;

показатель прибыли соотносит доходы, полученные в определенный период, с расходами, понесенными в этот же период, вне зависимости от реальных поступлений или расхода денежных средств;

денежный поток - показатель достигнутых результатов как для самого владельца, так и для внешних сторон и контрагентов - клиентов, кредиторов, поставщиков и т. д., поскольку отражает постоянное наличие определенных денежных средств на счетах владельца.

Особенности расчета денежного потока при использовании метода ДДП.

1. Поимущественный налог (налог на недвижимость), слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

2. Экономическая и налоговая амортизация не является реальным денежным платежом, поэтому учет амортизации при прогнозировании доходов является излишним.

4. Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

5. Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода, если они направлены

на поддержание необходимых характеристик объекта.

Таким образом, денежный поток (ДП) для недвижимости

рассчитывается следующим образом:

1. ДВД равен сумме ПВД за вычетом потерь от незанятости и при сборе арендной платы и прочих доходов;

2. ЧОД равен ДВД за вычетом ОР и предпринимательских расходов владельца недвижимости, связанных с недвижимостью;

3. ДП до уплаты налогов равен сумме ЧОД за вычетом капиталовложений и расходов по обслуживанию кредита и прироста кредитов.

4. ДП равен ДП до уплаты налогов за вычетом платежей по налогу на доходы владельца недвижимости.

Следующий важный этап - расчет стоимости реверсии. Стоимость реверсии можно спрогнозировать с помощью:

1) назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

2) принятия допущений относительно изменения стоимости недвижимости за период владения;

3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

Определение ставки дисконтирования. «Ставка дисконта - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Ставка дисконтирования должна отражать взаимосвязь «риск - доход», а также различные виды риска, присущие этой недвижимости (коэффициент капитализации).

Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы денежных потоков и изменения стоимости собственности уже включают инфляционные ожидания.

Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы. Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться.

Взападной практике для расчета ставки дисконтирования применяются следующие методы:

1) метод кумулятивного построения;

2) метод сравнения альтернативных инвестиций;

3) метод выделения;

4) метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

Метод выделения - ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости.

Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий:

моделирование для каждого объекта-аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов;

расчет ставки доходности инвестиций по объекту;

полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со среднерыночными, проверяя обоснованность различного рода допущений.

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

PV – текущая стоимость;

Ci – денежный поток периода t;

It – ставка дисконтирования денежного потока периода t;

M – остаточная стоимость.

Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна = Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

Одним из способов оценки компании является метод дисконтированных денежных потоков (Discounted Cash Flow, DCF). Данный метод рассматривает стоимость компании как сумму генерируемых ею денежных потоков в течение предполагаемого периода инвестирования. Инвестору он позволяет рассчитать стоимость будущих доходов компании и оценить целесообразность вложений в ее акции.

Метод дисконтированных денежных потоков (метод DCF) используется, когда денежные потоки компании нестабильны и значительно изменяются год от года. Он подходит для оценки молодых и растущих компаний и эффективен в условиях экономической неопределенности.

Алгоритм оценки

Оценка стоимости компании по методу DCF осуществляется в следующей последовательности:

1. Определяется предполагаемый период инвестирования в акции анализируемой компании – так называемый прогнозный период, например, 5 лет.

2. Анализируются перспективы компании и темпы ее дальнейшего роста (Growth Rate) в прогнозный (в течение 5 лет) и постпрогнозный (свыше 5 лет) периоды. При оценке учитываются:

- ситуация в экономике (инфляция, процентные ставки, покупательная способность) и ее влияние на отрасль компании;

- потенциал рынка и динамика отрасли компании;

- стратегия развития компании и ее инвестиционная политика;

- прогнозы аналитиков (с поправкой на риск ошибки).

Узнать, что от компании ожидают эксперты, можно на финансовых сайтах в разделе Analyst Estimates. Пример такого прогноза для компании Intel Corporation (INTC) на Yahoo!Finance.

3. Оцениваются риски вложений и определяется требуемая инвестору норма доходности или ставка дисконтирования (Discount Rate).

- Для определения денежных потоков собственного капитала используется модель оценки стоимости активов САРМ .

- Для денежного потока всего инвестированного капитала применяется ставка дисконтирования, равная величине средневзвешенной стоимости капитала (WACC).

4. По результатам отчетов компании оценивается величина свободного денежного потока (Free Cash Flow, FCF). При этом инвестору важно использовать не совокупный свободный денежный поток фирмы (Free Cash Flow to the Firm, FCFF), а тот, который остается непосредственно собственникам (Free Cash Flows to Equity, FCFE).

- Формулу для расчета свободного денежного потока на собственный капитал (FCFE), можно найти .

5. Исходя из полученного свободного денежного потока на собственный капитал (FCFE) и ожидаемых темпов их роста, рассчитываются:

- Будущие денежные потоки компании для каждого года прогнозного периода (в течение 5 лет).

- Величина всех денежных потоков постпрогнозного периода (после 5 лет), т. н. терминальная или конечная стоимость бизнеса (Terminal Value).

Для расчета терминальной стоимости компании используется модель постоянного роста Гордона, предполагающая, что дальнейший рост бизнеса будет идти стабильными темпами:

| величина FCFE последнего года прогнозного периода; | |

| R | требуемая инвестору норма доходности, выраженная десятичной дробью; |

| G | ожидаемый темп роста компании в постпрогнозный период; |

| n | последний год прогнозного периода: 5 – при прогнозе на 5 лет. |

6. После того, как спрогнозированы значения свободного денежного потока для каждого прогнозного года и определена терминальная стоимость, можно переходить непосредственно к расчету стоимости компании (Enterprise Value). Для этого используется формула чистой текущей стоимости (Net Present Value, NPV). Она позволяет отдисконтировать сумму будущих платежей, т.е. привести ее к текущей (на настоящий момент времени) стоимости (Present Value).

7.

Затем остается определить стоимость компании в расчете на одну обыкновенную акцию. Для этого величину Enterprise Value следует разделить на число акций компании (Shares Outstanding). Полученное значение является справедливой ценой (Fair Value). Сравнив его с текущей рыночной стоимостью , можно оценить, насколько бумага привлекательна для покупки.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

★

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

Методы оценки ставки дисконтирования

Достоинства

Недостатки

Модели CAPM Возможность учета рыночного риска Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке Модель Гордона Простота расчета Необходимость наличия обыкновенных акций и постоянных дивидендных выплат Модель средневзвешенной стоимости капитала (WACC) Учет нормы дохода как собственного, так и заемного капитала Сложность оценки доходности собственного капитала Модель ROA, ROE, ROCE, ROACE Возможность учета рентабельности капиталов проекта Не учет дополнительных макро, микро факторов риска Метод E/P Учет рыночного риска проекта Наличие котировок на фондовом рынке Метод оценки премий на риск Использование дополнительных критериев риска в оценке ставки дисконтирования Субъективность оценки премии за риск Метод оценки на основе экспертных заключений Возможность учесть слабоформализуемые факторы риска проекта Субъективность экспертной оценки Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

★

(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курсаПример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

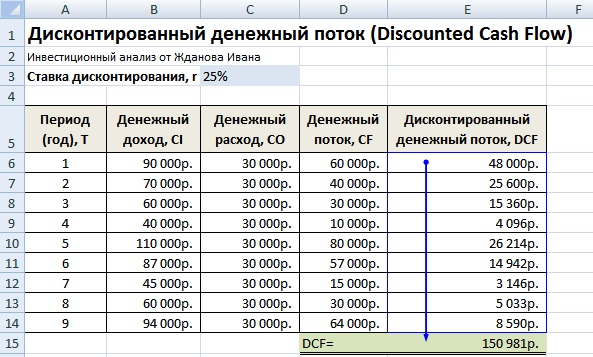

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

★

(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курсаДостоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.