Оптимальный размер заказа. Примеры решений. Сколько и как часто заказывать? Определение оптимального размера заказа Оптимальный размер заказа, график поставок, уровень товарных запасов и прочие предпосылки

Пример №1

. Магазин ежедневно продает Q телевизоров. Накладные расходы на поставку партии телевизоров в магазин оцениваются в S руб. Стоимость хранения одного телевизора на складе магазина составляет s руб. Определить оптимальный объем партии телевизоров, оптимальные среднесуточные издержки на хранение и пополнение запасов телевизоров на складе. Чему будут равны эти издержки при объемах партий n1 и n2 телевизоров?

Скачать решение .

Решение проводится с помощью онлайн-калькулятора Оптимальный размер заказа .

Пример №2 . Рассчитать оптимальный размер заказа для всех комплектующих изделий, по формуле Вильсона (c1=12;c2=0.3;q=1).Пример №2(c1=5;c2=0.1;q=150).Пример №3

Пример №3

. Интенсивность спроса составляет 1000 единиц товара в год. Организационный издержки равны 7 у.е., издержки на хранение - 6 у.е., цена единица товара - 6 у.е. Определить оптимальный размер партии, число партий за год, интервал между поставками и общие издержки. Построить график запасов.

Скачать решение

Пример №4

. Рассмотрите все этапы решения задачи об оптимальном размере закупаемой партии товара при следующих данных: Q=72, C 0 = 3 тыс.р/м, C 1 = 400 р/м, C 2 = 100 р/м.

Скачать решение

Пример №5

. Годовой спрос на вентили стоимостью $4 за штуку равен 1000 единиц. Затраты хранения оцениваются в 10% от стоимости каждого изделия. Средняя стоимость заказа составляет $ 1,6 за заказ. В году 270 рабочих дней. Определите размер экономического заказа. Определите оптимальное число дней между заказами.

Решение

: Скачать решение

Пример №6

. На склад доставляется зерно партиями по 800 тонн. Расход зерна со склада составляет в сутки 200 тонн. Накладные расходы по доставке партии зерна равны 1,5 млн. руб. Издержки хранения 1 тонны зерна в течение суток составляют 80 руб.

Требуется определить:

- длительность цикла, среднесуточные накладные расходы и среднесуточные издержки хранения;

- оптимальный размер заказываемой партии и расчетные характеристики работы склада в оптимальном режиме;

Для расчета используем основные формулы модели работы «идеального» склада.

1) Длительность цикла: T = Q/M = 800/200 = 4 суток

среднесуточные накладные расходы: K/T = 1500/4 = 375 тыс.руб./сут

среднесуточные издержки хранения: hQ/2 = 80*800/2 = 28 тыс.руб./сут

Оптимальный размер заказа рассчитывается по формуле Вильсона

:

где q 0 – оптимальный размер заказа, шт.;

С 1 = 1500000, стоимость выполнения одного заказа, руб.;

Q = 200, потребность в товарно-материальных ценностях за определенный период времени (год), шт.;

C 2 = 80, затраты на содержание единицы запаса, руб./шт.

![]() т

т

Оптимальный средний уровень запаса: т

![]() дней

дней

Пример №7 . Годовой спрос D единиц, стоимость подачи заказа C 0 рублей/заказ, закупочная цена C b рублей/единицу, годовая стоимость хранения одной единицы составляет a% ее цены. Время доставки 6 дней, 1 год = 300 рабочих дней. Найти оптимальный размер заказа, издержки, уровень повторного заказа, число циклов за год, расстояние между циклами. Можно получить скидку b% у поставщиков, если размер заказа будет не меньше d единиц. Стоит ли воспользоваться скидкой? Годовая стоимость отсутствия запасов C d рублей/единицу. Сравнить 2 модели: основную и с дефицитом (заявки выполняются).

| № вар-та | D | C 0 | C b | a | b | d | C d |

| 21 | 400 | 50 | 40 | 20 | 3 | 80 | 10 |

Решение получаем с помощью калькулятора . Предварительно находим стоимость хранения одной единицы, C 2 = 40*20% = 8 руб. (вводится в основную модель) и при скидке, C 2 = (1-0.03)*40*20% = 7.76 руб. (для модели со скидкой)

1. Расчет оптимального размера заказа

.

Оптимальный размер заказа рассчитывается по формуле Вильсона:

где q 0 – оптимальный размер заказа, шт.;

С 1 = 50, стоимость выполнения одного заказа, руб.;

Q = 400, потребность в товарно-материальных ценностях за определенный период времени (год), шт.;

C 2 = 8, затраты на содержание единицы запаса, руб./шт.

![]()

Оптимальный средний уровень запаса: ![]()

Оптимальная периодичность пополнения запасов: ![]() (год) или 0.18·300=53 дня.

(год) или 0.18·300=53 дня.

2. Интервал времени между заказами при условии соблюдения оптимальной партии поставки

.

где N - количество рабочих дней в году; n – количество партий поставок за период (год);

![]()

![]() дней

дней

Точка заказа: шт.

Журнал: ФармОбоз.

Мы продолжаем цикл публикаций на тему «УПРАВЛЕНИЕ ЗАПАСАМИ». На этом этапе рассмотрим, каким образом определить тот уровень запасов, который необходим для обеспечения минимума совокупных затрат.

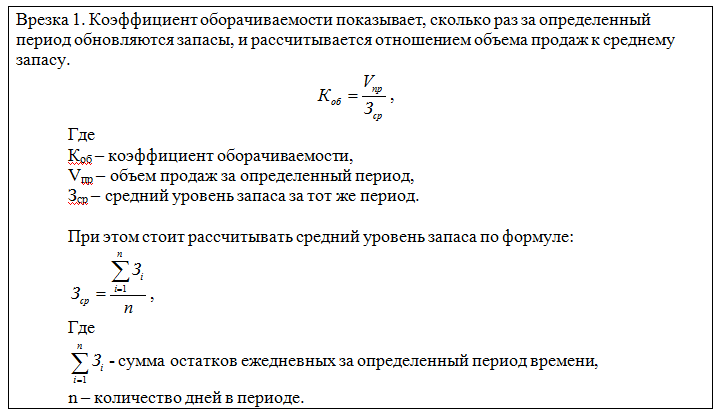

Вопрос – «в каком объеме хранить запасы?» непосредственно связан с оборачиваемостью запасов. Чем больше запас в аптеке, тем дороже обходится его поддержание. Здесь вступают в силу несколько статей затрат (рисунок 1). С другой стороны, чем меньше уровень поддерживаемого запаса, тем выше риски и выше вероятность возникновения дефицита.

Рисунок 1. Зависимость затрат от объема запаса.

В соответствии с рисунком 1, оптимальным размером партии будет такой размер, который обеспечит минимум совокупных издержек (точка Q опт). При этом затраты не будут существенно меняться если изменить размер партии в большую или меньшую сторону (Q 1 и Q 2).

Итак, давайте проанализируем каждую статью затрат, связанную с поддержанием запасов:

Административные расходы на закупки. Чем чаще сотрудник аптеки передает заявки поставщикам, тем выше расходы на выполнение этих функций (количество потребленных человеко-часов возрастает).

Стоимость закупки. Довольно часто поставщики предлагают условия поставки, зависящие от объема закупки. Чем больше партия, тем ниже будет цена. Если такое условие присутствует, то, рассчитывая размер запаса в аптечной сети, необходимо его учитывать, и сопоставлять с другими условиями.

Транспортные расходы. Здесь зависимость затрат, от объема партии не носит линейный характер, в связи с тем, что затраты на транспорт меняются в зависимости от вида транспорта. Для аптеки непосредственно этот вопрос может быть не важен, когда доставку осуществляет сам поставщик. Но если у аптечной сети есть собственный склад, и объем запасов необходимо рассчитывать не для одной аптеки, то вопрос выбора транспортного средства становится весьма актуальным. И в таком случае необходимо учесть, что, чем крупнее транспортное средство, тем ниже уровень затрат на доставку в целом, и тем ниже удельные затраты на доставку единицы продукции.

Замороженные денежные средства. Эта статья расходов для аптеки, пожалуй, самая актуальная. Это связано с тем, что другие расходы менее значительны: склад у аптеки небольшой, транспортные расходы берут, как правило, на себя поставщики. Чем выше уровень запасов, тем больше средств отвлекается из оборота. Один из показателей, который хорошо демонстрирует проблему оборотных средств, это «кассовый разрыв». Кассовый разрыв возникает, когда поступление денежных средств происходит медленнее, чем выплаты, в том числе и поставщикам. Поэтому необходимо самое пристальное внимание уделять оборачиваемости запасов (врезка 1).

Стоимость хранения на складе. Рассчитывается исходя из реальных затрат, связанных с организацией хранения, то есть складирования: затраты на аренду помещения или его владение, затраты на оборудование складского помещения (стеллажи, холодильные установки и т.д.). Если говорить об аптеке, то понятно, что эта статья расходов относительно невелика. Если даже уменьшить размер запаса лекарственных средств, суммарные затраты на содержание склада не уменьшатся. Но, если рассмотреть вообще зависимость затрат от объема запасов, то чем больше уровень запаса, тем большие складские мощности необходимы. Ну а, если речь идет о сети аптек с общим распределительным центром, то актуальность этой статьи расходов увеличивается.

Учитывая выше перечисленные затраты, у нас появляется возможность рассчитать тот уровень запаса, который является оптимальным в каждом конкретном случае. Этот уровень будет зависеть от трех основных факторов:

— от объема заказа;

— от частоты поставок;

— от размера страхового запаса.

Страховой запас – это возможность застраховать себя от различных видов неопределенности (этот вопрос мы будем рассматривать в дальнейших публикациях).

А вот объем заказа и частота поставок являются вопросами, с которыми нам стоит разобраться сейчас. Чем чаще в аптеке возобновляется запас, тем выше оборачиваемость и тем ниже уровень среднего запаса (рисунок 2).

Рисунок 2. – зависимость уровня запасов и их оборачиваемости.

Но с другой стороны, если рассматривать возможность увеличения частоты поставок, то:

— во-первых, возрастают риски связанные с их обеспечением;

— во-вторых, возрастают другие виды затрат (например административные или транспортные).

Именно поэтому, определяя размер и частоту поставок нельзя забывать про выше перечисленные затраты. Самым наглядным инструментом для расчета уровня заказа является формула Уилсона или формула Оптимального Размера Заказа:

Q – оптимальный размер заказа

A – затраты на оформление заказа, мониторинг транспортировки и приемки (административные расходы)

I – затраты на хранение годовые за единицу продукции

S – потребность за период

В соответствии с этой методикой необходимо из общих расходов выделить следующие статьи затрат:

— административные расходы на закупки. Как минимум, это трудо-часы, потраченные на обеспечение закупочной деятельности, учитывая почасовую заработную плату администратора. Как максимум, стоит учитывать затраты и на канцелярские принадлежности и на электроэнергию и на вычислительную технику. Совокупные годовые административные расходы делятся на количество заявок на закупки, оформленные и переданные поставщикам за тот же период.

— годовые затраты на хранение рассчитываются алгоритму (врезка 2).

— потребность за период определяется используя статистические методы, которые мы рассматривали в одной из предыдущих статей.

Кроме затрат на физическое хранение на складе сюда так же включаются расходы, связанные с замораживанием денежных средств. Определяются они по формуле:

Д з – замороженные денежные средства,

i – процент дохода от альтернативного использования денежных средств, как правило – ставка рефинансирования,

Ц – цена лекарственного средства.

А совокупные затраты на хранение определяются следующим образом:

З хр = I + Д з

З хр – совокупные затраты на хранение;

I — Затраты на хранение на складе;

Д з – замороженные денежные средства.

При расчете стоимости хранения, компания самостоятельно выбирает для себя методику расчета исходя из того, какая статья затрат более актуальна. Можно учитывать, например, только складские расходы. Другой вариант – только замороженные денежные средства. И, наконец, третий вариант – обе статьи затрат. Третий подход обеспечит более высокую точность. Но, с другой стороны, повысит расходы на учет самих затрат. Поэтому выбор за ВАМИ.

После определения оптимального размера партии мы рассчитываем периодичность поставок:

Периодичность поставок = 12 месяцев/число заказов в год

Число заказов в год = годовой спрос/оптимальный размер партии

Такой расчет является отправной точкой для разработки систем управления запасом, но пока в первом приближении дает представление о нормативном объеме заказа и запасов.

Но, если применять классическую формулу расчета оптимального размера партии, то мы не будем учитывать другие статьи затрат, которые могут в большей степени повлиять на общий финансовый результат. Поэтому разрабатывая свою «формулу Уилсона» стоит учитывать собственные затраты. Итак, давайте рассмотрим варианты расчета размера заказа исходя из различных вариантов развития ситуации.

Пример 1 – Вариант применения классической формулы расчета оптимального размера партии при закупках.

Поставку в аптеку осуществляет поставщик. То есть транспортные издержки на нас напрямую не ложатся. Наверняка они включены в цену или поставщик списывает их на свои расходы. Но в данном случае нас этот вопрос не очень заботит, так как цена при этом для аптеки не изменится. Цена продукции оговорена заранее и прописана договорными отношениями, и ее уровень от размера заказа не зависит. В результате учета затрат мы видим следующую картину:

То есть каждые 35 ней представитель аптеки будет передавать заказ на 42 единицы лекарственного средства. Эти данные являются фундаментом для разработки системы управления запасами, учитывая реальный спрос и требования поставщиков. Но именно он является оптимальным с точки зрения совокупных затрат.

Пример 2 – Когда важны и транспортные издержки.

Представим аптечную сеть со своим распределительным центром, на который поступают лекарственные средства, а в дальнейшем распределяются по аптекам. И вопрос стоит в выборе транспортного средства, которым продукция будет поставляться на распределительный центр. То есть при расчете размера партии учитываются и транспортные расходы.

В данном случае речь идет о выборе транспорта и соответственно размера партии для одной позиции. Для аптеки или аптечной сети такой вариант поставок практически не приемлем, так как работа с поставщиками осуществляются не по одной позиции, а по группе товаров как минимум. Но для общего ознакомления мы все-таки рассмотрим алгоритм расчетов при данных условиях.

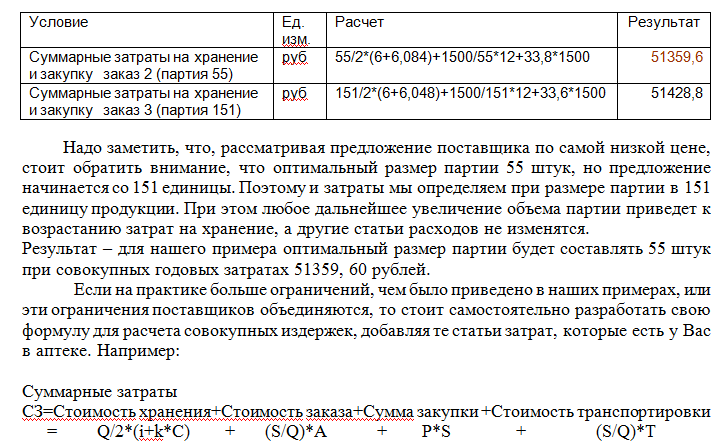

Как видно из выше представленной таблицы свой выбор мы сделали на основе минимума издержек. Суммарные затраты определяли по следующей формуле:

СЗ = Стоимость хранения + Стоимость заказа +Стоимость транспортировки

= (Q/2)*(k*Ц) + (S/Q)*A + (S*T)/Q

СЗ – суммарные затраты,

k – ставка рефинансирования,

Ц- цена продукта,

S – спрос на продукт,

A – административные расходы на подачу заказа,

T – тариф за транспортное средство.

Стоимость хранения определяется исходя из среднего запаса. А он в свою очередь равен половине оптимального размера заказа.

Пример 3 – Если поставщик предлагает разные цены на лекарственный препарат в зависимости от объема закупки

В данном случае рассмотрим вариант, когда поставщик в зависимости от объема партии предлагает разные цены.

В данном случае затраты на хранение представлены в виде складских расходов и при этом учитываются потери от извлечения денежных средств из оборота.

Алгоритм расчетов выглядит следующим образом:

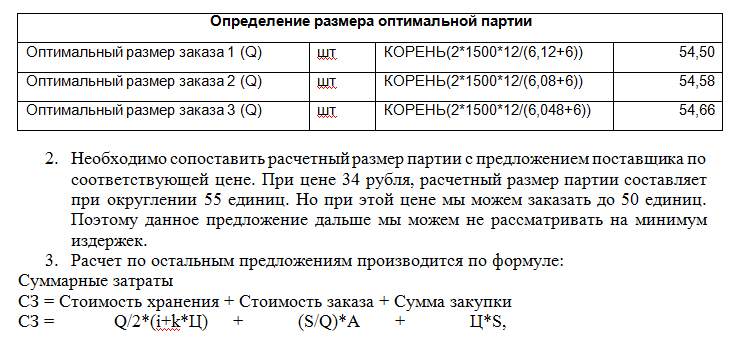

- Определяем оптимальный размер заказа для каждого ценового предложения. В нашем случае, так как цена меняется незначительно, то размер заказа практически не отличается и составляет 55 единиц.

СЗ – суммарные затраты,

Q – оптимальный размер партии,

k – ставка рефинансирования,

Ц — цена продукта,

S – спрос на продукт,

A – административные расходы на подачу заказа.

В нашем примере получаем следующие данные:

При выборе размера партии стоит также обратить внимание на сезонную составляющую, которая прослеживается в основной массе лекарственных средств. Так как спрос в сезон и межсезонье меняется, то рассчитывать размер партии стоит для сезона отдельно и для межсезонья также отдельно, и соответственно их применять. Если этого не делать, то в тот период, когда лекарственное средство не пользуется спросом, в аптеке будут залежи этой продукции. В сезон будет проявляться дефицит. Из-за непостоянства спроса следует установить ограничения на размер заказа:

- Непосредственно перед началом сезона или во время него;

- В конце сезона или в период вне сезона.

И еще несколько ограничений относительно такого инструмента, как оптимальный размер заказа:

- Так как рассчитывать все затраты достаточно не просто, и точность этих расчетов может быть невелика, стоит воспринимать оптимальный размер партии как ориентировочный показатель.

- Необходимо сопоставлять со спросом. Может возникнуть ситуация, что оптимальный размер заказа может удовлетворять, например, годовой спрос. Но для такого заказа потребуются существенные складские мощности.

- Стоит сопоставлять с циклом заказа, то есть ограничениями поставщика. Например, поставщик навязывает сроки поставки или их периодичность (раз в неделю).

- Ограничивать на срок годности. Опять же размер партии может быть рассчитан на год, а срок годности при этом всего три месяца. В результате аптека вынуждена будет поддерживать запас учитывая срок годности.

Ларин О.Н.

к.т.н., доцент кафедры Экономики и управления на транспорте Южно-Уральского государственного университета

[email protected]

где Q* - оптимальный размер заказа, (ед);

l

- интенсивность потребления продукции, (ед/в год)

А - стоимость подачи заказа, (руб/заказ)

С - стоимость единицы запаса, (руб/ед)

I - коэффициент издержек содержания запасов, (стоимость/в год на единицу капитала, вложенного в запасы).

Формула Вилсона получена из условия минимума среднегодовых затрат на выполнение заказов и их хранение в запасе, которые рассчитываются:

![]() , (2)

, (2)

где Q - размер заказа, (ед).

В формуле (2) первое слагаемое показывает величину затрат на выполнение заказов за определенный период времени, второе - величину затрат на хранение их в запасе за тот же период. Путем оптимизации выражения (2) определяют оптимальный размер партии заказываемого товара.

Практика применения метода расчета ОРЗ, а также анализ ряда работ свидетельствуют не только об его относительной практической ценности, но также и о существовании различий в подходах к определению состава и порядка расчета соответствующих затрат.

Некоторые вопросы расчета ОРЗ затронуты в работе . В развитие и дополнение поднятых в указанной работе проблем приведем следующие, возможно не бесспорные, замечания.

Предварительно хотелось бы остановиться вот на чем. В ряде работ при описании метода расчета ОРЗ не всегда в должной мере акцентируется внимание на том, что ОРЗ определяется не на основании абсолютной величины затрат на выполнение всех заказов и хранение всего запаса, т.е. планового объема поставок, а только на основании средней величины затрат за определенный период (в выражении (1) в среднем за год). Это является важным для правильного понимания и применения методологии расчета ОРЗ и ориентирует читателя на необходимость приведения затрат к одному временному интервалу, если интенсивность потребления (l ) и издержки на хранение относятся к разным периодам. Также следует более четко определять размерность используемых для расчета показателей. Для примера можно порекомендовать работу .

Интересным представляется мнение, что на практике для расчета затрат на хранение запаса удобнее пользоваться не нормой издержек содержания запасов от стоимости находящегося в хранении товара (2), а величиной издержек, приходящихся на единицу складского помещения . Аналогичный подход будет использоваться в настоящей работе при расчете затрат на хранение заказа.

Рассмотрим из чего формируются затраты на хранение запасов, и что определяет величину издержек на хранение единицы запаса.

Затраты по содержанию запасов на складе можно подразделить на постоянные и переменные.

а) Постоянные затраты хранения и содержания единицы продукции в запасе за определенный период (З пос, руб) определяются с учетом расходов на содержание и обслуживание помещений (налоги, амортизация, отопление, освещение, ремонт, оплата труда персонала и т.п.) за определенный период, которые относятся на все помещение в целом не зависимо от степени его текущего использования.

Величина постоянных затрат на хранение заказа (Q зак) рассчитывается с использованием величины постоянных издержек на хранение единицы запаса (И пос).

Для расчета величины постоянных издержек на хранение и содержание единицы товара в запасе за определенный период постоянные затраты за этот период относят к единице общего объема складской емкости (Q скл):

Руб/ед*год, (3)

где Q скл - общий объем (емкость) склада. Единица размерности емкости склада должна соотносится с единицей измерения хранимого товара - м 2 , м 3 , тн, шт и т.д.

Тогда постоянные затраты за время хранения запаса определятся:

![]() , руб., (4)

, руб., (4)

где Q зак - величина запаса на складе за рассматриваемый период, соответствует размеру заказа - ОРЗ, ед.

Замечание. При аренде склада в качестве постоянных затрат (З пос) может рассматриваться общий размер арендной платы за соответствующий период, а в качестве постоянных издержек (И пос) - расценки за аренду единицы складской емкости в год (месяц и т.д.).

б) Переменные затраты обслуживания единицы продукции за определенный период (З пер, руб) связаны с текущими расходами на обслуживание запасов (контроль, учет и т.п.). Для определения переменных затрат используется величина переменных издержек, которые определяются из отношения переменных затрат на обслуживание запаса в конкретном периоде к объему этого запаса.:

Руб/ед*год, (5)

где Q тек - размер запаса, в связи с обслуживанием которого образуются переменные затраты в рассматриваемом периоде, ед.

Величина переменных издержек на единицу запаса, как правило, постоянна. Объем текущего запаса изменяется по мере расходования запаса. Тогда переменные затраты на обслуживание запаса за период хранения определятся из выражения:

, руб., (6)

, руб., (6)

При расчете общих затрат на хранение постоянные и переменные затраты суммируются:

![]() , руб. (7)

, руб. (7)

Необходимость разделения общих затрат на постоянные и переменные связана с тем, что величина переменных затрат всегда зависит от текущего (среднего) объема запаса на складе, а размер постоянных затрат может различаться в зависимости от условий управления запасами. Для примера рассмотрим следующие разновидности использования складских площадей, которые условно обозначим как:

1. "Гибкое" управление запасами.

По мере снижения запаса освобождающиеся складские площади используются под хранение другой продукции. Это говорит о том, что постоянные затраты на хранение запасов будут снижаться по мере расходования запаса, т.е. уменьшения его объема на складе. Тогда в среднем эти затраты составят половину от максимального уровня, рассчитанного для всего объема заказа:

, руб., (8)

, руб., (8)

С учетом (8) общие затраты на хранение определятся:

Руб. (9)

2. "Фиксированное" управление запасами.

На складе не происходит оперативного перераспределения освобождающихся складских площадей под хранение другой продукции. Такая ситуация может быть как при аренде склада, так и при эксплуатации собственного. Тогда уровень постоянных затрат на хранение запасов остается одинаковым не зависимо от снижения их фактического объема и будет определятся в соответствии с (4). Общие затраты на хранение определятся:

, руб. (10)

, руб. (10)

Особо следует выделить еще один случай, когда эксплуатируется собственный склад и в силу различных технологических особенностей и (или) технических характеристик склада последний оказывается не полностью занятым, а свободная часть не может быть использована под хранение других товаров либо сдана в аренду. Тогда постоянные затраты (З пос) на хранение запаса будут определяться в целом как для всего склада, независимо от того, какой объем товаров находится в запасе (Q зак =Q скл):

С учетом (11) общие затраты на хранение примут вид:

![]() , руб. (12)

, руб. (12)

Так как по условию рассчитываемый ОРЗ не может превышать максимального объема склада либо используемой под хранение его части (Q*Если рассчитанный ОРЗ (Q* рас) будет больше максимально возможного объема склада (Q*рас>Qmax), который при использовании всего склада определяется его общим объемом (Qmax=Q скл), а при частичном использовании - фактически занимаемым объемом (Q ma x=Q), то при планировании поставок в качестве ОРЗ должен приниматься максимальный объем хранения (Q* пл =Q max).

Принимая во внимание рассмотренные выше составляющие затрат на хранение, в формуле (2) при расчете средних затрат на хранение заказа можно использовать одно из выражений (9), (10), (12). Выбор конкретного зависит от конкретных условий хранения запасов.

Вывод формулы ОРЗ следует производить уже для нового состава средних затрат.

И последнее. Предлагаем вариант ответа на поставленный в работе вопрос о возможности включения в состав затрат на выполнение заказа расходов на его транспортировку.

В работе высказывается мнение, что в состав издержек, связанных с заказом, включаются и транспортно-заготовительные расходы, в том числе и затраты на перевозку, которые постоянны на каждый заказ и не связаны с его объемом, так как если даже транспортное средство при перевозке очередной партии поставки не полностью загружено, то плата за использование этого транспортного средства (вагона, контейнера) взимается полностью. Следуя логике данного рассуждения, для транспортировки единицы заказа используется только одно транспортное средство. Вместе с тем в работе не рассматривается вариант, когда рассчитанный ОРЗ превышает грузоподъемность используемого транспортного средства и для перевозки заказа требуется несколько транспортных единиц либо одному необходимо будет совершить несколько оборотов. В этом случае величина затрат на перевозку возрастет пропорционально количеству транспортных средств либо ездок, а количество заказов и затраты на их выполнение сохранятся на прежнем уровне.

Это противоречие, связанное с включением в размер затрат на выполнение заказов расходов на транспортировку, не единственное.

Если тариф на единицу товара постоянен, то затраты на транспортировку заказа определятся:

![]() , (14)

, (14)

где З тр - затраты на транспортировку, руб.,

Итр - тариф не перевозку, руб/ед.

Отсюда видно, что затраты на транспортировку зависят от размера перевозимой партии. Поэтому вряд ли будет обоснованно в расчете затрат на заказ учитывать также и затраты на транспортировку, так как затраты на заказ принимаются постоянными не зависимо от его размера, а затраты на транспортировку будет изменяться от его величины.

Кроме того, величина тарифа на транспортировку единицы товара может зависеть от величины заказа. Чем больше заказываемый объем, тем ниже может быть тариф на перевозку, который для крупных партий снижается за счет использования экономичного большегрузного подвижного состава. В следствие чего величина затрат на транспортировку зависит от объема заказа в прямой и обратной пропорции одновременно. Что еще раз доказывает о безосновательности включения в стоимость выполнения заказа расходов не транспортировку.

В общем плане интерес исследователей к расчету ОРЗ с учетом транспортных расходов заслуживает внимания. Это соответствует современному подходу к оптимизации затрат на выполнение логистических функций, в частности, функции снабжения предприятия различными ресурсами. С учетом затрат на транспортировку выражение для расчета ОРЗ может быть преобразовано в формулу расчета оптимального размера поставки. При этом целесообразно учитывать изложенные выше замечания. Библиографический список

1. Хедли Дж., Уайтин Т. Анализ систем управления запасами. - М.: Наука, 1969. - 512 с.

2. Логистика: Учебник / Под ред. Б.А. Аникина: 2-е изд., перераб. и доп.- М.: ИНФРА-М, 2000. - 352 с.

3. Практикум по логистике: Учеб. пособие / Под ред. Б.А. Аникина. - М.: ИНФРА-М, 1999. - 270 с.

4. Лукинский В.С., Цвиринько И.А. Варианты решения логистической задачи определения оптимального размера заказа. // Организация международных и внутренних перевозок с применением принципов логистики: Сб. науч. тр. / Редкол.: В.С. Лукинский (отв. ред.) и др. - СПб.: СПбГИЭУ, 2001. - 228 с.

5. Белый Б.Н., Дербенцев Д.А., Юхименко А.И. Модели управления товарными запасами. - Киев: КТЭИ, 1978.

6. Геронимус Б.Л., Царфин Л.В. Экономико-математические методы в планировании на автомобильном транспорте: Учебник для учащихся автотрансп. техникумов. - М.: Транспорт, 1988. - 192 с.

Основными характеристиками текущих активов являются ликвидность, объем, структура и рентабельность. Выделяют постоянную и переменную части оборотного капитала. Постоянный оборотный капитал (системная часть текущих активов) представляет собой необходимый минимум текущих активов для осуществления производственной деятельности. Переменный оборотный капитал (варьирующая часть текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды.

В теории финансового менеджмента выделяют различные стратегии финансирования текущих активов в зависимости от выбора величины чистого оборотного капитала. Известны четыре модели.

1. Идеальная модель предполагает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. С позиции ликвидности данная модель наиболее рискованна, поскольку при неблагоприятных условиях предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей задолженности. Базовое балансовое уравнение имеет вид

ДП = ВА, (4.1)

где ДП – долгосрочные пассивы; ВА – внеоборотные активы.

2. Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов. Чистый оборотный капитал в точности равен этому минимуму. Базовое балансовое уравнение имеет вид

ДП = ВА + СЧ, (4.2)

где СЧ – системная часть текущих активов.

3. Консервативная модель предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. Чистый оборотный капитал равен по величине текущим активам. Долгосрочные пассивы устанавливаются на следующем уровне:

ДП = ВА + СЧ + ВЧ, (4.3)

где ВЧ – варьирующая часть текущих активов.

4. Компромиссная модель предполагает, что внеоборотные активы, cистемная часть текущих активов и половина варьирующей части текущих активов покрывается долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением:

Управление оборотным капиталом подразумевает анализ и принятие решений по всем статьям текущих активов, в том числе:

Анализ и управление денежными средствами (и их эквивалентами);

Анализ и управление дебиторской задолженностью;

Анализ и управление производственными запасами и т.д.

Целью управления запасами является нахождение компромисса между низкими расходами по хранению запаса и необходимостью его увеличения. В теории управления запасами разработаны специальные модели для определения объема партии частоты заказов. Одна из самых простых моделей имеет вид

![]() (4.5)

(4.5)

где q – оптимальный объем партии в единицах (размер заказа);

S – общая потребность в сырье на период в единицах;

Z – стоимость выполнения одной партии заказа;

H – затраты по хранению единицы сырья.

При управлении запасами используют следующие модели:

![]() (4.6)

(4.6)

где RP – уровень запасов, при котором делается заказ;

МU – максимальная ежедневная потребность в сырье;

МD – максимальное число дней выполнения заказа;

SS – минимальный уровень запасов;

AU – средняя ежедневная потребность в сырье;

АD – среднее число дней выполнения заказа;

MS – максимальный уровень запасов;

LU – минимальная ежедневная потребность в сырье;

LD – минимальное число дней выполнения заказа.

К денежным средствам могут быть применены модели оптимизации, разработанные в теории управления запасами. В целях управления денежными средствами определяется их общий объем; доля, которую следует держать на расчетном счете (в виде ценных бумаг), а также политика трансформации денежных средств и быстрореализуемых активов. В западной практике наибольшее распространение получили модель Баумола и модель Миллера – Орра.

Модель Баумола основана на предположении, что предприятие начинает работать, имея максимальный уровень денежных средств и затем постоянно расходует их. Все поступающие средства вкладывают в краткосрочные ценные бумаги. Как только запас денежных средств истощается (достигает заданного уровня безопасности), предприятие продает часть ценных бумаг и пополняется запас денежных средств до первоначальной величины.

Сумма пополнения денежных средств (Q) вычисляется по формуле

![]() (4.9)

(4.9)

где V – потребность в денежных средствах в периоде;

с – расходы конвертации денежных средств в ценные бумаги;

r – приемлемый процентный доход по краткосрочным финансовым вложениям, например в государственные ценные бумаги.

Средний запас денежных средств – Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (К) равно

Общие расходы (ОР) по управлению денежным средствами

Первое слагаемое это прямые расходы, второе – упущенная выгода от хранения средств на расчетном счете.

Модель, разработанная Миллером – Орром, основана на предположении, что остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего (нижнего) предела. Как только это происходит, предприятие начинает покупать (продавать) достаточное количество ценных бумаг с целью вернуть запас денежных средств к нормальному уровню (точке возврата).

Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете.

2. Определяется вариация ежедневного поступления средств (v).

3. Определяются расходы (Р х) по хранению средств на расчетном счете (обычно соотносятся со ставкой ежедневного дохода по краткосрочным ценным бумагам) и расходы (Р т) по взаимной трансформации денежных средств и ценных бумаг.

4. Определяют размах вариации остатка средств (S) по формуле

![]() (4.12)

(4.12)

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (О в), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги

![]() (4.13)

(4.13)

6. Определяют точку возврата (Т в) – величину остатка средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств выходит за границы интервала (О н, О в):

![]() (4.14)

(4.14)

Важным элементом управления оборотными средствами является обоснованное их нормирование , посредством которого определяется общая потребность в собственных оборотных средствах.

Норма оборотных средств – это относительная величина, соответствующая минимальному объему запасов товарно-материальных ценностей, устанавливаемая в днях. Норматив оборотных средств – это минимально необходимая сумма средств, определенная с учетом потребности (произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств). Рассматривают следующие нормативы:

1. Норматив по средствам в производственных запасах исчисляется на основании среднедневного их расхода и средней нормы запасов в днях

![]() ,

(4.15)

,

(4.15)

где n пз – норма производственных запасов, в днях;

r пз – однодневный расход производственных запасов.

2. Норматив средств в незавершенном производстве

, (4.16)

где n нп – норма незавершенного производства, в днях;

r нп – однодневный расход запасов на производство (выпуск продукции по себестоимости);

С – себестоимость продукции;

Q – годовой объем выпуска продукции;

t – время производственного цикла, в днях;

k – коэффициент нарастания затрат;

Т – количество дней в году.

По характеру нарастания затрат в процессе производства все затраты подразделяются на единовременные (затраты, которые производятся в начале производственного цикла) и нарастающие. Нарастание затрат может происходить равномерно и неравномерно. При равномерном нарастании затрат

где C 0 – затраты единовременные; C 1 – затраты нарастающие.

При неравномерном нарастании затрат по дням цикла

где P – стоимость изделия в незавершенном производстве;

С – производственная себестоимость.

Общая формула расчета коэффициента нарастания затрат:

, (4.19)

где C 1 …C n – затраты по дням производственного цикла;

C 0 – равномерные затраты;

t – длительность производственного цикла;

t 1 …t n – время от момента разовых затрат до окончания производственного цикла;

С – производственная себестоимость продукции.

3. Норматив оборотных средств на остатки готовой продукции определяется по формуле

![]() ,

(4.20)

,

(4.20)

где S – выпуск по производственной себестоимости;

Т – количество дней в периоде;

n гп – норма оборотных средств на готовую продукцию.

4. Норматив оборотных средств на товарные запасы :

![]() , (4.21)

, (4.21)

где TR – товарооборот (выручка) за рассматриваемый период;

n тз – норма оборотных средств на товарные запасы.

Совокупный норматив по предприятию равен сумме нормативов по всем элементам оборотных средств и определяет общую потребность в оборотных средствах. Необходимый прирост оборотных средств определяется как разность между общей потребностью в оборотных средствах (совокупным нормативом) и оборотными средствами на начало периода.

4.2. Методические рекомендации

Задача 1 . Рассчитать прирост в оборотных средствах за квартал, потребность в оборотных средствах по незавершенному производству, готовой продукции, товарным запасам. Выпуск продукции по себестоимости – 27 000 руб., норма оборотных средств по готовой продукции – 2 дня, норма незавершенного производства – 3 дня. Оборот товаров по покупным ценам – 9 000 руб., норма товарных запасов 2 дня. Оборотные средства на начало квартала – 1 546 руб.

Решение.

1. На основе данных по выпуску продукции по себестоимости (ВП) за 90 дней определим однодневный выпуск (руб.):

2. Определим потребность в оборотных средствах по незавершенному производству (руб.) по формуле (4.16):

3. Потребность в средствах по готовой продукции (руб.):

4. Потребность в средствах по товарным запасам (руб.):

5. Общая потребность в средствах на конец квартала (руб.):

6. Прирост потребности в оборотных средствах ПР (руб.) определяется как разница между совокупным нормативом и суммой оборотных средств на начало периода (ОС нач):

Задача 2. Себестоимость выполнения партии заказа составляет 20 руб., годовая потребность в сырье на предприятии – 2 000 единиц. Затраты на хранение составляют 10 % от цены закупки. Рассчитать оптимальный размер заказа и требуемое количество заказов в год.

Решение.

1. Определим затраты на хранение единицы сырья (руб.):

H = 0,1 × 20 = 2.

2. Оптимальный размер заказа (ед.) найдем по формуле (4.9):

![]()

3. Количество заказов в году (К), исходя из годовой потребности в сырье (S) и оптимальном размере партии:

К = S / Q = 2 000 / 200 = 10.

4.3. Задачи для самостоятельной работы

Задача 1 . Внеоборотные активы компании составляют 60 тыс. руб., а минимальная потребность в источниках средств – 68 тыс. руб. Рассчитать различные варианты стратегии финансирования оборотных средств, с учетом следующих данных (тыс. руб.):

|

Показатели |

Месяцы |

|||||||||||

|

Текущие активы |

||||||||||||

|

Сезонная потребность |

||||||||||||

Задача 2 . Определите норматив оборотных средств в незавершенном производстве, оборачиваемость оборотных активов при годовом выпуске в объеме 10 000 единиц, себестоимости продукции – 80 000 руб. Цена изделия на 25 % превышает его себестоимость, среднегодовой остаток оборотных средств – 50 000 руб., длительность производственного цикла – 5 дней, коэффициент нарастания затрат в незавершенном производстве 0,5.

Задача 3. Предприятие работает с 2-я клиентами: г-н Иванов предлагает оплачивать продукцию в течение 1 месяца после покупки. Г-н Петров благодаря предоплате получает скидку 10 %. Какой вариант предпочтительнее с позиции продавца, если себестоимость продукции – 8 руб., цена продукции без скидки – 10 руб., для выпуска 30 000 единиц необходимо поддерживать в производстве 450 000 руб.

Задача 4 . Определите объем высвобождения денежных средств компании в плановом году, если сумма оборотных средств составляет 100 тыс. руб. при объеме реализации 400 тыс. руб. Планируется увеличение объема реализации на 25 % и снижение длительности оборота средств на 10 дней.

Задача 5 . Определить коэффициент нарастания затрат, если затраты на производство в первый день составили 400 тыс. руб., а в последующем – 234 тыс. руб.

Задача 6 . Производственная себестоимость составила 200 тыс. руб. при длительности производственного цикла 6 дней. Затраты на производство составили: в первый день – 54 тыс. руб., во второй день – 50 тыс. руб., а в остальные – 96 тыс. руб. ежедневно. Определить коэффициент нарастания затрат.

Задача 7 . Проанализируйте оборачиваемость средств через величину высвобождения (вовлечения) денежных средств в результате ускорения (замедления) оборачиваемости за квартал.

|

Показатели, тыс. руб. |

Период |

|

|

2006 г. |

2007 г. |

|

|

Средний остаток оборотных средств |

||

Задача 8 . Предприятие реализовало в первом квартале продукции на 250 млн руб., среднеквартальные остатки оборотных средств составили 25 млн руб. Во втором квартале объем реализации продукции увеличится на 10 %, а время одного оборота оборотных средств будет сокращено на 1 день. Определить:

Коэффициент оборачиваемости оборотных средств и время одного оборота в первом квартале;

Коэффициент оборачиваемости оборотных средств и их абсолютную величину во втором квартале;

Высвобождение оборотных средств в результате сокращения продолжительности оборота.

Задача 9. Определить уровень запасов, при котором необходимо делать заказ, а также максимальный и минимальный уровни запасов, с учетом оптимального заказа равного 500 единицам.

Задача 10. Компания делает заказ сырья. Потребность в неделю: средняя – 75 ед., максимальная – 120 ед. При каком уровне запасов необходимо делать заказ (время исполнения заказа 14 дней).

Задача 11. Компания покупает сталь для производства.

Стоимость выполнения заказа – 5 000 руб., затраты по хранению одного килограмма стали составляют 2 руб. В году 310 рабочих дней. Рассчитать: оптимальный уровень заказа, уровень запаса, при котором следует делать заказ, минимальный и максимальный уровни запасов.

Задача 12. Годовая потребность в сырье – 2 500 единиц. Цена за единицу сырья – 4 руб. Выбрать вариант управления запасами: а) объем партии – 200 единиц, стоимость выполнения заказа – 25 руб., б) объем партии 490 единиц, бесплатная доставка заказа.

Задача 13 . Определить оптимальный заказ и количество заказов в году, если годовая потребность в сырье – 2 000 единиц, затраты по хранению 5 руб./ед., затраты по исполнению заказа 60 руб. Если поставщик откажется поставлять сырье чаще, чем 8 раз в год, какую сумму можно доплатить, чтобы снять эти ограничения (максимальная партия – 230 единиц)?

Задача 14. Годовая потребность в сырье 3 тыс.ед. Затраты на хранение 6 руб. на единицу, а затраты на размещение партии составляют 70 руб. Определить, какая партия выгоднее: 100 или 300 единиц. Определить размер оптимальной партии.

Задача 15 . Денежные расходы компании в течение года – 1,5 млн руб. Процентная ставка по ценным бумагам равна 8 %, а затраты, связанные с их реализацией – 25 руб. Определить средний размер денежных средств и количество сделок по трансформации ценных бумаг в денежные средства за год.

Задача 16 . Минимальный запас денежных средств 10 тыс. руб.; расходы по конвертации ценных бумаг – 25 руб.; процентная ставка 11,6 % в год; среднее квадратичное отклонение в день – 2 000 руб. Определить политику управления средствами.

| Предыдущая |

Иногда предприятия накапливают товарные остатки на самые ходовые позиции. Однако увеличивать запасы до бесконечности невозможно. Необходимо определить оптимальные размеры заказа. С этой целью и используется формула Уилсона.

Виды

Остатки на складах делятся на производственные и товарные. К первой категории относятся закупленные запасы, предназначенные для изготовления продукции. Их предназначение - обеспечение бесперебойного процесса производства. Товарные запасы - это остатки на складах и те, что находятся в пути к оптовым и розничным предприятиям.

Текущие запасы предназначены для обеспечения бесперебойного процесса торговли или производства в перерывах между поставками товаров. Страховые запасы накапливаются для той же цели, но в случае возникновения непредвиденных обстоятельств: изменении партии поставки, увеличении спроса, возникновении задержек в пути. В нормальной рыночной ситуации величина страховых запасов не меняется.

Зачем накапливать запасы?

Запасы в экономике обеспечивают стабильную работу системы. Но обходится такой метод достаточно дорого. По данным зарубежных источников, хранение единицы продукции стоимостью в 1 доллар стоит 25 центов в год. Отечественные экономисты приводят аналогичные показатели - 20-30 % от стоимости товара. Если у компании хранятся запасы стоимостью 100 млн руб., то она тратит еще 25 млн на их содержание.

Риски

Хранение запасов имеет ряд недостатков. Это:

- замораживание финансовых ресурсов;

- приостановка процесса улучшения качества, так как организация в первую очередь ликвидирует запасы, а потом закупает новую продукцию;

- изоляция логистики в схеме сбыта;

- расходы на содержание специальных помещений и оплату труда кладовщиков;

- риск потерь в связи с порчей или хищением имущества.

Исходя из того, сколько расходов несет организация на хранение, определяется весь процесс управления запасами. Формула Уилсона помогает запасов, который нужно сократить. Хотя хранение продукции сопряжено с рисками, предприниматели вынуждены на них идти, так как отсутствие запасов влечет за собой потерю прибыли.

Результат расчетов, полученных с помощью модели Уилсона, формула которого была представлена ранее, следует сопоставить с прочими расходами. Затраты на закупку каждого вида изделия должны быть меньше, чем расходы на его хранение. Только тогда имеет смысл создавать запасы.

Проблемы управления

- На размер заказа влияет большое количество факторов: его величина, неравномерный расход, отдаленность поставщика, логистика.

- Запасы могут формироваться как на текущие поставки, так и на сезонные продажи.

- Большое количество систем контроля запасов: от периодического до непрерывного.

- С расширением ассортимента увеличивается риск расчета оптимальной партии поставки. Формула Уилсона этот риск не исключает.

- Увеличение времени выполнения заказа в регионах с дешевой рабочей силой.

Термин

Оптимальный размер заказа (формула Уилсона) — это модель, с помощью которой можно определить экономически обоснованный размер заказа с минимальными издержками. Она применяется при таких условиях:

- Четко известен спрос на продукцию и время доставки товара.

- Получение товара осуществляется мгновенно.

- Отсутствует дефицит и оптовые скидки.

Формула Уилсона

Оптимальный размер заказа ТС = PR + CR / Q + PFQ / 2, где

- Q - размер заказа;

- C — издержки размещения;

- R — ежегодный спрос;

- P — издержки на приобретение 1 штуки продукции;

- F — коэффициент издержек хранения (обычно 10-15%).

- PF — издержки хранения товара за год.

Для кого?

Формула Уилсона разрабатывалась для крупных промышленных предприятий. Ее нельзя применять в таком виде в современных торговых компаниях. Первым делом ее следует расширить, чтобы учесть издержки задалживания и широкий ассортимент продукции. Только после этого можно применять формулу Уилсона на группе весомых (АВС-анализ) и стабильных товаров (XYZ-анализ).

Прочие показатели

Для управления запасами можно использовать не только формулу Уилсона. В экономической теории существует ряд других коэффициентов, которые уточняют результаты расчетов.

Оборачиваемость запасов показывает, сколько раз продукция проходит все циклы реализации за указанный период времени. С помощью этого показателя можно рассчитать возможность получения валовой прибыли с одного рубля, вложенного в покупку товара:

Оз = Стоимость закупленных товаров в месяц (квартал, год) / Средний запас товара за тот же период.

При расчете показателя не берется в учет продукция, купленная под конкретный заказ.

Обеспеченность запасами - на сколько дней хватит текущих запасов организации, если вдруг прекратятся поставки:

Обесп = Стоимость запасов х Число дней / Средний запас товара

Удельный вес запасов в оборотных и необоротных активах:

Уд = Стоимость запасов / ОА (НМА)

АВС-анализ

Этот метод расчета определяет самые важные ресурсы фирмы. Его можно применять на всех видах организаций. Он сформирован по принципу Парео: 80 % оборота дает 20 % товаров. Надежный контроль этой части ресурсов (запасов) даст возможность контролировать систему в целом.

В рамках ABC-анализа товарные позиции делятся на три категории:

- А - самые прибыльные: 20 % ассортимента приносит 80 % заказов.

- В - промежуточные: 30 % ассортимента приносит 15 % продаж.

- С - наименее ценные: 50 % ассортимента приносит 5 % заказов.

ABC-анализ — это ранжирование по параметрам. Причем сортировать можно не только продукцию, но и покупателей, длительность периода продаж, прочие важные статистические данные. Цель - группировка объектов по степени их влияния на конечный результат. В процессе анализа также формируется график, который называется кривой Парето (Лоренца или ABC-кривой). Этот же метод можно использовать для ранжирования клиентов по количеству заказов в логистике. Формула Уилсона для данной цели непригодна.

Группировка объектов может осуществляться по стоимостным показателям. В этом случае складывается доля объектов и общий результат (например, если продукция приносит 50 % заказов, то это значение увеличивается в два раза). Значение сумм находится в пределах от 0 % до 200 %. Группы формируются по таким критериям: А - 100 %, В - 45 %, С - остальные.

XYZ-анализ

Еще один способ определения оптимального заказа - расчет коэффициента вариации (XYZ-анализ). Он отражает разброс значения относительно среднего (объема заказа, уровня продаж, количества клиентов и т. д.). С его помощью можно исключить влияние сезонных факторов на конечный показатель. В процессе расчета используется формула стандартного отклонения в процентах.

Информация ранжируется следующим образом:

- Х - самые незначительные изменения среднего значения (0-10 %);

- У - изменения значений на 10-25 % от среднего;

- Z - изменение значений более чем на 25 %.

Самое большое влияние на конечный результат имеют первые две группы показателей.

Таким образом, прежде чем применять формулу Уилсона, следует определить самые значимые для организации группы товаров, а затем рассчитывать предельный объем запасов.